Der Verband für Dämmsysteme, Putz und Mörtel (VDPM) hat in Zusammenarbeit mit der B+L Marktdaten GmbH zur Mitgliederversammlung am 24. April 2026 die Jahresstatistik für 2025 vorgelegt. Mit Blick auf das erste Quartal dieses Jahres gab der Verband auch einen Ausblick auf die weitere Entwicklung der jeweiligen Märkte in 2026.

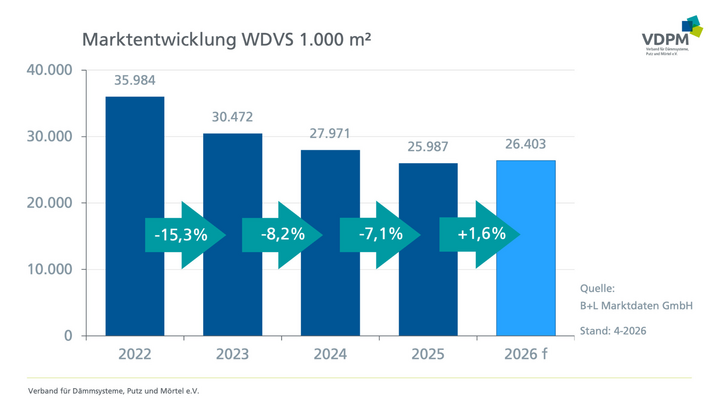

Mit einem Rückgang von -7,1 % im Jahr 2025 im Vergleich zum Vorjahr sank der WDVS-Absatz in ähnlicher Größenordnung wie bereits 2024, das mit einem Minus von -8,2% abgeschlossen hatte. Beim Blick auf die einzelnen Quartale 2025 fällt trotz des generellen Rückgangs unterm Strich eine Abschwächung des Negativ-Trends ins Auge: Nach -13,9 % (Q1) und -7,9 % (Q2) verringerte sich das Minus über -4,7 % (Q3) auf zuletzt noch -2,7 % (Q4). Das ist allerdings kein Grund zur Entwarnung. WDVS verzeichnen in 2025 das dritte Jahr in Folge deutliche Absatzverluste. Zwischen 2022 (35,9 Mio. m²) und 2025 (25,9 Mio. m²) hat der Markt etwa 10 Mio. m² verloren.

Ein wesentlicher Treiber für die rückläufige Entwicklung war laut B+L der schwache Neubau, der – ausgelöst durch steigende Zinsen und hohe Baukosten – die gesamte Bauzulieferindustrie seit Ende 2022 belastet. Auch aus der Renovierung kamen im Berichtszeitraum keine positiven Impulse. Ein Grund dafür war die anhaltende allgemeine Verunsicherung, die sowohl bei privaten wie auch gewerblichen Investoren für Zurückhaltung gesorgt hat.

Eine ähnliche Entwicklung wie bei WDVS lässt sich auch für Trockenmörtel feststellen. Der sich aus sieben Produktgruppen zusammensetzende Gesamtmarkt schrumpfte 2025 auf 5,8 Mio. t, was gegenüber 2024 (6,2 Mio. t) einem Minus von -7,0 % entspricht. Verglichen mit den beiden Vorjahresbilanzen, die jeweils über -14 % Rückgang aufwiesen, konnte der Negativ-Wert in 2025 immerhin halbiert werden. Schwächstes Quartal 2025 war wie bei WDVS Q1 (-12,3 %), danach reduzierte sich das Minus über -7,8 % (Q2) und -4,6 % (Q3) auf noch -2,9 % in Q4. Die Gründe für diese Entwicklung entsprechen im Wesentlichen denen bei WDVS.

Die aktuell zur Mitgliederversammlung von B+L gelieferten WDVS-Marktdaten für das erste Quartal 2026 versprechen keine Entwarnung. Die ersten drei Monate 2026 waren mit 4,6 Mio. m² WDVS-Absatz das schwächste (erste) Quartal seit 2020. Das Minus gegenüber dem Vergleichszeitraum des Vorjahres lag bei –5,1 %. Die bisherige Absatzprognose für das gesamte Jahr korrigierte B+L von +2,5% auf +1,6% nach unten auf insgesamt 26,4 Mio. m² (2025: 25,9 Mio. m²).

Als Gründe für die negative Bilanz im ersten Quartal und den schwachen Plus-Trend im weiteren Jahresverlauf sehen die Wissenschaftler

- die zahlreichen witterungsbedingten Ausfalltage für den Fassadenbau im Januar und Februar,

- die nur langsam wachsende Baukonjunktur,

- die Unsicherheit, ob und wann die Bauwirtschaft von Investitionen aus dem Sondervermögen Infrastruktur und Klimaneutralität profitieren kann,

- den Iran-Krieg mit all seinen Folgeerscheinungen (vor allem Material- und Energiepreise).

Die Trockenmörtel-Marktdaten für das erste Quartal 2026 ergaben einen Rückgang gegenüber dem Vergleichsquartal 2025 auf 1,2 Mio. t, was einem Minus von -1,7% entspricht. Für den weiteren Jahresverlauf 2026 prognostiziert B+L einen Zuwachs auf 5,9 Mio. t nach 5,8 Mio. t in 2025. Das bedeutet ein Plus von 2,0%, wobei die ursprüngliche Prognose bei +3,6% gelegen hatte.